Compilazione del giornale mastro

Acquisto di una azienda commerciale

L'acquisto di una azienda commerciale è un evento complesso che interessa diversi conti.

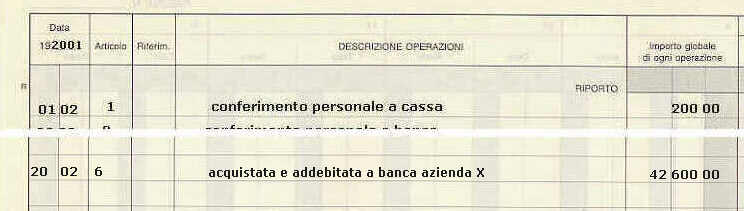

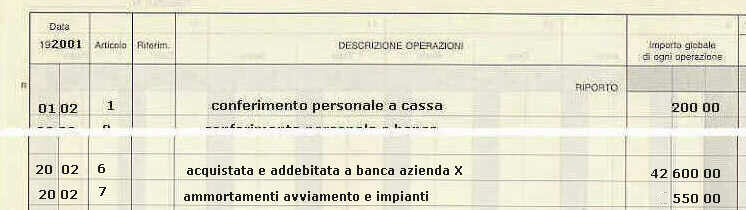

Supponiamo di aver acquistato, con atto notarile del notaio X, in data 20 febbraio 2001, una azienda composta dai seguenti cespiti:

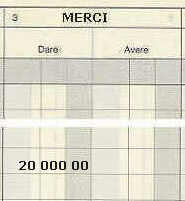

Merci destinate alla rivendita: € 20.000,00.

Impianti e macchinari: € 3.000,00.

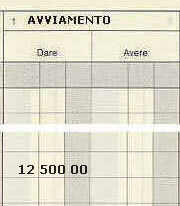

Avviamento commerciale: € 12.500,00.

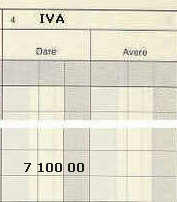

IVA (20 % su imponibile di € 35.500,00): € 7.100,00.

Per un totale di: € (20.000,00 + 3.000,00 + 12.500,00 + 7.100,00) = € 42.600,00

Controlla con la calcolatrice!

Vediamo, ora, le annotazioni da fare sulla sezione giornale.

Per l'acquisto della azienda commerciale scriviamo:

I conti del mastro, interessati dall'acquisto, sono:

|

|

|

|

|

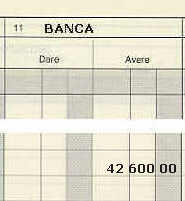

| conto Avviamento | conto Merci | conto IVA | conto Impianti | conto Banca |

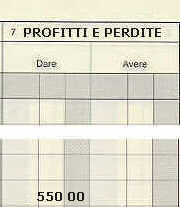

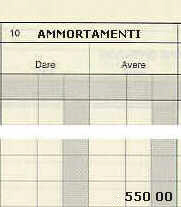

Nei riguardi degli ammortamenti, possiamo ammortizzare solo 1/5 dell'avviamento, cioè il 20%. Quindi la quota dell'avviamento da ammortizzare diventa: 20% di € 12.500,00 = € 2.500,00. Come coefficiente di ammortamento utilizziamo il 10 %; quindi la quota dell'avviamento da ammortizzare diventa: 10% di € 2.500,00 = € 250,00. Controlla con la calcolatrice!

Invece, l'ammortamento degli impianti, sempre pari al 10%, sarà: 10% di 3.000,00 = € 300,00. Controlla con la calcolatrice!

Quindi il totale degli ammortamenti sarà:

€ (250,00 + 300,00) = € 550,00

Controlla con la calcolatrice!

La sezione giornale diventa:

|

| scrittura sul giornale |

I conti interessati agli ammortamenti sono:

|

|

|

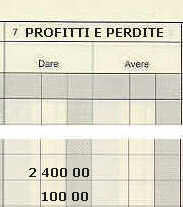

| conto Profitti e perdite | conto Ammortamenti |

La situazione completa del giornale mastro diventa:

|

|

situazione completa sul giornale mastro |

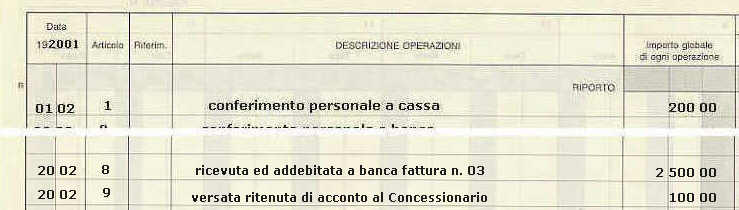

Inoltre il pagamento dell'onorario per il notaio, comprensivo di spese, sia avvenuto in data 20 febbraio 2001 e sia pari a:

Spese notarili e di registro: € 2.000,00.

Onorario: € 500,00.

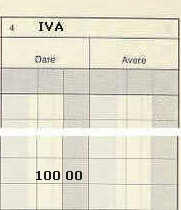

IVA (20% su imponibile di € 500): € 100,00.

Ritenuta di acconto: (20% su onorario di € 500): € 100,00.

Ricordiamo che il pagamento della ritenuta di acconto va effettuato, entro il quindicesimo giorno del mese successivo a quello di pagamento della fattura, presso il Concessionario del Servizio di Riscossione dei Tributi o entro il nono giorno del mese successivo, se si versa presso un Ufficio Postale.

Di conseguenza al notaio va pagata una somma di € 500,00 per l'onorario, diminuita di € 100,00 per la ritenuta di acconto, e quindi di € 400,00 per onorario; oltre l'IVA di € 100,00 e spese di € 2.000,00. Il totale effettivo incassato dal notaio sarà pari a: € (2.000,00 + 400,00 + 100,00) = € 2.500,00. Controlla con la calcolatrice!

La parcella del notaio può essere annotata nel seguente modo.

Si suppone che:

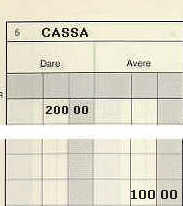

- il pagamento al notaio sia effettuato mediante assegno bancario;

- il pagamento della ritenuta di acconto sia effettuato in contanti, con prelievo da cassa.

La sezione giornale diventa:

|

| scrittura sul giornale |

I conti interessati al pagamento della parcella sono:

|

|

|

|

|

| conto IVA | conto Profitti e perdite | conto Cassa | conto Banca |

La situazione completa del giornale mastro diventa:

|

|

situazione completa sul giornale mastro |

anno 2001

|

|

|

|

|

|

|

|

|

|

|

|

Indice di tutte le pagine del sito