La contabilità

Contabilità vuol dire annotare in opportuni registri tutte le operazioni economiche di una impresa o di uno studio professionale.

La contabilità interessa il lavoratore autonomo e l'impresa, ma non il lavoratore dipendente.

Una contabiltà si dice ordinaria quando è completa, cioè annota tutte le operazioni previste.

Conto

La contabilità ordinaria ha come base il conto.

Il conto è un prospetto diviso in due colonne.

esempio di conto

La colonna a sinistra si chiama dare.

La colonna a destra si chiama avere.

Per comprendere il corretto significato di dare e avere occorre immaginare di essere il padrone di una impresa e di avere alle proprie dipendenze una persona che si assume la responsabilità del conto.

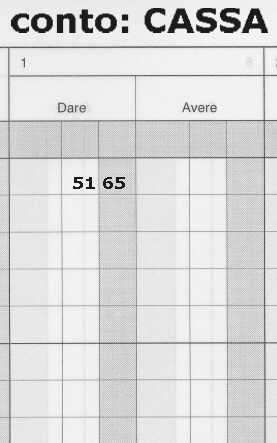

Supponiamo di affidare alla persona di nome Antonio un conto che chiamiamo: cassa. Tale conto prevede dei movimenti in denaro.

Se, oggi, consegno ad Antonio la somma di lire 100.000, cioè 51,65 Euro, vuol dire che Antonio mi deve dare 51,65 €. Per cui, dopo l'operazione, sul conto chiamato cassa deve esserci scritto:

scrittura di un versamento nella cassa

questo vuol dire che il conto cassa, di cui è responsabile Antonio, mi deve dare 51,65 Euro.

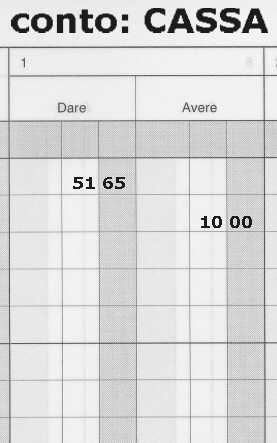

Se oggi, invece, prelevo dalla cassa la somma di 10,00 Euro, sul conto cassa scrivo:

scrittura di un prelievo dalla cassa

Questo vuol dire che la cassa deve avere da me 10,00 €.

Da notare che le somme di denaro versate o prelevate dalla cassa sono sempre positive, cioè non dobbiamo usare il segno meno (-).

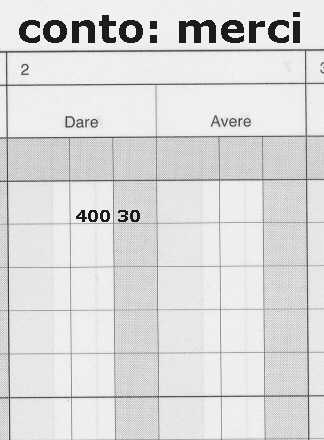

Un'altro conto utilizzato è il conto: merci.

Il conto merci rappresenta gli acquisti effettuati da una impresa commerciale, cioè da un commerciante o un supermercato, che acquista della merce per rivenderla.

Anche per il conto merci occorre aprire un conto. Sul conto merci annotiamo sia le merci che arrivano nell'impresa, cioè le merci acquistate, sia le merci che escono dall'impresa, cioè le merci vendute.

In pratica, conviene utilizzare il conto merci col metodo detto dei costi e dei ricavi.

Cioè sullo stesso conto merci annotiamo sia le merci acquistate sia le merci vendute.

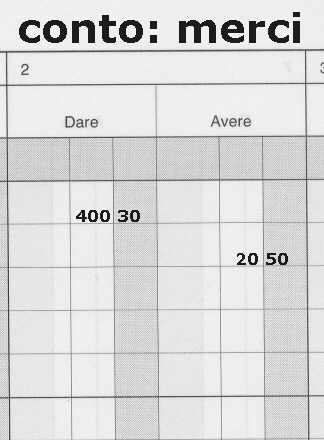

Se, oggi, abbiamo acquistato della merce per la somma di 400,30 Euro dobbiamo immaginare che il responsabile del conto merci, avendo avuto in consegna della merce per un valore pari a 400,30 Euro, ci deve dare 400,30 Euro di merci, quindi sulla colonna dare del conto merci annotiamo:

scrittura di un acquisto di merce

Questo vuol dire che il conto merci mi deve dare 400,30 Euro di merce.

Il giorno, invece, in cui vendo o consegno della merce per un importo pari a 20,50 Euro, poiché ho preso della merce dal conto per poterla vendere, vuol dire che il conto deve avere 20,50 Euro. Quindi il conto merci diventa:

vendita di merce pari a 20,50 Euro

Cioè il conto merci deve avere 20,50 Euro.

Questo tipo di contabilità che stiamo illustrando si chiama metodo della partita doppia.

Il metodo della partita doppia ha come caratteristica che ogni operazione deve avvenire contemporaneamente su due conti diversi, per cui è doppia. Su un primo conto l'operazione viene annotata sulla colonna dare; nel secondo conto, invece, la stessa operazione viene annotata sulla colonna avere. Questo tipo di contabilità consente una riduzione degli errori, in quanto in qualunque momento occorre che la somma di tutte le colonne dare di tutti i conti sia uguale alla somma di tutte le colonne avere di tutti i conti.

anno 2001

|

|

|

|

|

|

|

|

|

|

|

|

Indice di tutte le pagine del sito